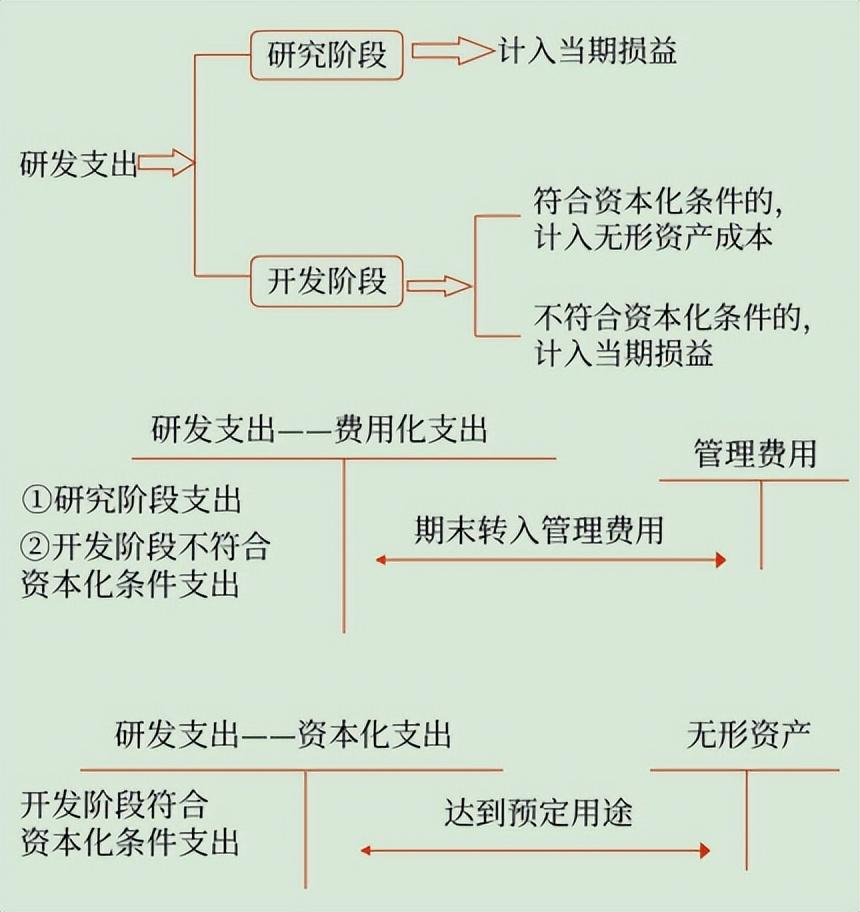

内部研究开发支出的会计处理如下图:

“研发支出”如何在报表中列报?

答:“研发支出—费用化支出”科目余额期末转入“管理费用—研发费用”科目,研发项目形成无形资产后,无形资产摊销记入“管理费用—无形资产摊销”科目,“管理费用—研发费用”科目以及“管理费用—无形资产摊销”科目发生额在利润表“研发费用”项目列报;“研发支出—资本化支出”科目余额,在未达到预定用途前在资产负债表“开发支出”项目列报,达到预定用途后转入“无形资产”科目,在资产负债表“无形资产”项目列报。

例题:2×22 年1月1日,甲公司经董事会批准研发某项新产品专利技术,该公司董事会认为,研发该项目具有可靠的技术和财务等资源的支持,并且一旦研发成功将降低该公司生产产品的生产成本。该公司在研究开发过程中发生材料费 5000 万元、人工工资 1000 万元,以及其他费用 4000 万元,总计 10000 万元,其中,符合资本化条件的支出为 6000 万元。2×22 年 12 月 31日,该专利技术已经达到预定用途。

甲公司的账务处理如下:

(1)发生研发支出:

借:研发支出――费用化支出 40000000

――资本化支出 60000000

贷:原材料 50000000

应付职工薪酬 10000000

银行存款 40000000

(2)2×22 年 12 月 31 日,该专利技术已经达到预定用途:

借:管理费用 40000000

无形资产 60000000

贷:研发支出――费用化支出 40000000

――资本化支出 60000000

相关文章:

智诺热水器售后服务号码—全国统一客服热线实时反馈-今-日-更-新06-16

灵镁太阳能热水器用户客服中心实时反馈-今-日-资-讯06-16

纳碧安(Navien)庆东 壁挂炉售后服务指南及保养技巧06-16

法格燃气灶故障?售后热线来啦06-16

名派集成灶售后热线及常见故障处理06-16